��ͼƬ��Դ���Ӿ��й���

����������˾��ҵ�������п���ⶼ�ڷ��¸ߣ���һ��AI������������������˳���Ϣ�ɼ۵ı���ȴ������į��

��������������AI�������������𣬹�ҵ�������п����ȱ���Եײ��Ѿ������˷������Ƿ������˳���Ϣ�����Ƿ�ֻ��40%���Ա�ȥ���˳���Ϣ�ķ�⣬�ײ��Ƿ�����200%��������˳���Ϣ����û����Ӯ��������ҵָ����

ֻ������Ц���������˿ޡ��˳���ϢΪ��������AI�������Ƿ��ӵף��������ܲ��������Ⲩ���������

��������ҵ��Ǯ����

��������Ϊ�����ķ����������г��������������������ǰ���£�AI��������ҵӭ���˿��ٵ����������й��ڷ�������ִţ�����˳���Ϣ����2023����ҵ�����ij��ھ��ܵ����г��ľ��ע��

��Ϊ���ڷ�������ҵ����ͷ��������ҵ��һֱ���˳���Ϣ��֧��ҵ����������˾��Ӫ��ռ�Ⱦ�����95%������2022��Ʊ����ݣ���˾��Ӫ��Ϊ695.25��Ԫ�����з�����������ҵ���ǹ�˾����Ҫ������Դ��Ӫ�մﵽ689.48��Ԫ��ռ��Ӫ�յ�99.17%��IT�ն˼�ɢ������Ϊ3.03��Ԫ��ռ��0.44%��

ֵ��ע����ǣ���Ȼͬ�����dz���AI�����������Ǻ�ҵ������ȣ����ҹ�˾����ҵģʽ�в�С�IJ��졣

�������г�����Ҫ��������ҵģʽ��һ����Ʒ���̷���ģʽ������ͻ����Լ���Ʒ�Ʋ�Ʒ������ģʽ���˳����п���⡢�����֪��Ʒ��Ϊ����������ͨ��������Ʒ��Ӱ�����ͼ���ʵ�������г���ռ����һϯ֮�ء�

��һ������ODM��ԭʼ��������̣�ģʽ������ģʽ�£�����ֱ���ƹ�Ʒ���̣���ODM��ҵ�ɹ���������Ʒ����Щ��ҵ���Թ�ҵ��������Ӣҵ�����ҵΪ����

Ŀǰ��������Ƽ��㳧�̸������ڲ�������ֱ�Ӻ�ODM���̺�����ģʽ����Ҳ�ǹ�ҵ�����Ƚ�ǿ��ԭ����ҵ����ͨ����Ӣΰ�����������ֱ���������Ĵ��Ƽ��㳧�̵ķ�������Ʒ��

��Զ��ԣ����ڵ��г���Ҫ������Ʒ����ģʽΪ������Ʒ����ģʽ�£��˳���Ϣƾ���Լ�������JDM��Ӧ��ģʽ����ȫ��������г�ռ������Ҫ�ĵ�λ��

2022�꣬�˳���Ϣ��ȫ���г��ݶ�����ڴ����ͻ��գ���7.7%���г��ݶ�λ�ӵ���λ���ڹ��ڵķ������г��У��˳���Ϣ���г��ݶ�ռ��Ϊ28.1%���Ծ��Ե����Ʊ��ֹ��ڵ�һ��

��Ȼ���ڷ�������ҵ����𣬵�����AI����֮ǰ���˳���Ϣ����һ������ͷ���г����ܵ��Ĺ�ע�̶Ȳ�����ߣ������һ���г��ռ�ӽ����ڡ�Ӫ�սӽ�700�ڵĹ�˾�����dz�ȴʮ�ֺ���������ԭ�����˳��ķ�����ҵ����һ����Ǯ�����⡣

���dz�˵��Ѷ������ȱ���ƻ���Ĺ�˾��������Ǯ�����˳���ë���ʺ�����ȣ�������Ҫ���͡����˳���ϢΪ�����ڹ�ȥ��5���У��˳���Ϣ��ë����ˮƽ��10%-12%���ң���������ҵ��Ѷ��ë�����ڹ�ȥһ�ȴﵽ20%����Ҫ�����˳���Ϣ��

�˳��ĵ�ë���ʹ�����֪��߿Ƽ���ҵ���γ������Եķ����ô�˳���ë����Ϊ�λ���˵ĵͣ�

����ԭ�����ڷ�������������ҵ�������У��˳���Ϣ��ͷ��ѹ��

��������ҵ����һ����װ���⣬�ڲ�ҵ�������Σ���ҪCPU��GPU��Ϊ������������ǻ������ɺ��˾Intel��AMD��Nvidia�γ�¢�ϣ���ˣ��˳�������ε���ҵ����û��̫��Ļ���Ȩ��

���ڲ�ҵ�������Σ��ͻ��ְ�����BATΪ�Ļ��������̣��ƶ������š���ͨ������Ӫ�̺��ڶ�����ͻ����ֶ���Ϊǿ�ƣ�Ϊ���ܻ�ȡ���ߵ��г��ݶ�˳���Ϣ���ò��ö�����

��ˣ������˳����������������������ҵ�����ζ����û���û�бȽ�ǿ�����������ʹ���˳���Ϣ��ͷ��ѹ����ë�����ڹ�ȥֻ��10-12%���ң����������ҵ��оƬ���ܽ��ţ��۸����ǣ��������������㣬��ҵ�����������˳���Ϣ��ë����������Ҫ���͡�

ë���ʵͣ���ô�Ʊػ�Թ�˾�ľ���������ɽϴ�ļ�ѹ��2023��ǰ�����ȣ��˳���Ϣ������������ҵ���ë����ֻ��9.67%����һ������2022����11.18%�������������»�������˾�ľ�������Ҳֻ��1.5%-3%��

����һ��ë����ֻ��10%���ң���������ֻ��2%-3%����ҵ������ҵ�������ִ��ڱȽϻ����ĽΣ��г����Ը���ߵĹ�ֵ��

�ؼ��㲿���������ӣ��˳���Ϣ�ѳ�AI����

2023�꣬����AI֮��Ĵ����˳���Ϣ��Ϊ��������ҵ�Ƿ����ı�ġ�����ԭ�������ܵ�Ͷ���߹�ע��AI������ҵ���˳���Ϣ�ڹ���ռ������Ҫ�ĵ�λ������г����������Ĺ�ֵ������

�������������ʾ��2022���˳���Ϣ��ȫ��AI���������г��ݶ��Ѿ�����20%��ȫ��������һ���ڹ���AI���������˳���Ϣ����һ�Ҷ���ռ�ݹ��ڽӽ�50%���г����ǹ������ȵİٶȡ�����Ͱ͡���Ѷ���ֽ������ļ�ͷ����������˾�ĵ�һ���������Ӧ�������ļ�ͷ����������˾�Ĺ�Ӧ�ݶ����50%���ϡ�

��Ȼ��˾δ��¶��AI��������Ӫ�գ����Ǵӵ���������������������AI��������Ӫ�չ�ģ��ռ���˳���Ϣ������Ӫ�յ�36%���ң��ǹ�˾����������ҪӪ��������Դ��

Ȼ����ȥ���°���������AIоƬ�ܵ��������ڹ���Ӱ�죬�����˳���ϢӰ���

�ڴ�ͳ��ͨ���ͷ������У�CPU�Ǻ��ĵ��㲿������ɱ�ռ��Լ��17.7%����AI�������У�GPU����ռ���˾��Եļ�ֵ�������ۼ۳���100��Ԫ��Nvidia DGX H100Ϊ����CPUռ�Ƚ�1.9%��GPUռ�ȸߴ�72.6%��Ҳ����˵AIоƬ��AI�������Ĺؼ���

��AIоƬ�ֻ��������˾Nvidia��AMD��¢�ϣ�����Nvidia�������ԣ����Ƴ������AIоƬһ�Ҷ�����Ŀǰ��ҵ�е���Ҫ����ꡣ

���ǣ�2023��10��17 �գ���������ҵ�Ͱ�ȫ�֣�BIS�������µ��Ƚ�����оƬ���뵼�������豸���ڹ��ƹ��������µĹ���Ӣΰ����� A100��A800��H100��H800��L40S �� RTX 4090���ڵ�оƬ�Ի����ڶ����ܵ�Ӱ�졣

�������ڹ����Ʋõ��ٴ��ս���ζ�Ź��ڵķ�������˾�����õ��Ƚ���AIоƬ����AI���������˳���Ϣ��Ӱ���������壨ԭ�������˸���A800��H800)��

���·�չ����Ϊ�N��оƬ�����п���⣨������Ϣ������Щ�ڹ���AIоƬ��ҵ�����������ֵĹ�˾��ͬ���˳���Ϣ�������ں����Ӣΰ��Ĺ�Ӧ����Ʒ��

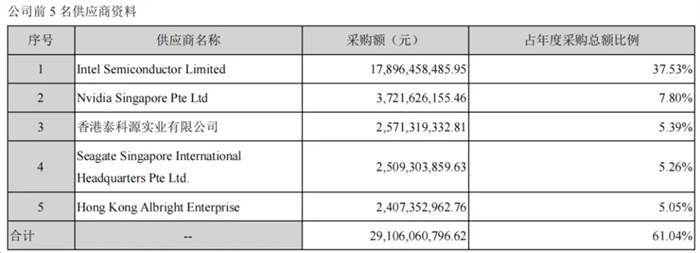

���ݹ�˾��2019���걨��ʾ��Ӣΰ������ڶ���Ӧ�̡�֮����δ���걨����¶����Ĺ�Ӧ�����ƣ����Ǹ�������2022���걨��ʾ��Ӣΰ��Ӧ����Ϊ��ڶ���Ӧ�̣���ɹ�����ռ��˾��Ȳɹ��ܶ��10%���ҡ����⣬�����˳����ڷ�����AI������оƬ�����������϶��Ǵ�����Ӣΰ���AIоƬ��

��ͼƬ��Դ��2022���걨��

���α���ס���ӣ���ζ���˳���Ϣ���������г��Ƴ������ܵ�AI����������Ȼ����Ӣΰ��ƻ��Ƴ���������г���H20���˸��оƬ�����Ǵ��г��������������H20���������ܽ�ΪA100�IJ���1/2�����ǽ�ΪH100��Լ1/7����������AI��ѵ������

��Զ��ƵIJ�Ʒ��������������˸�����⣬���οͻ�Ҳ��ʼ�������ܱ��֡��Լ۱�Ҳ��ʼ�ֻ���̬�ȣ���ʼѡ����ع���AIоƬ�ķ����������˳���������AI���������ľ�����ȴ����оƬ�����ƶ�������������㡣

����ֲ��ܳ������֣��˳���������Զ

AI��ҵ�����ݱ���г����ڷ�������ҵ�Ĺ�ע�������������������г��������ܷ��г����ԣ��������ܷ�AI��ҵ��չ������ҵ���ܷ������ء�

�����˳���Ϣ�������г�ͬ��Ҳ�ڹ۲���ҵ���Ķ��������һ���棬����AI�������ij�����������23Q3 ������ʵ������ 232.99 ��Ԫ��ͬ������30.04%��ҵ�������Գ��г�Ԥ�ڡ���һ���棬���ڹ�˾�Ļ������ͻ�ռ����������˾��ë�����½���ֻ��7.82%��ӯ�������Բ���Ԥ�ڡ�

�����꿴����Ȼ�˳���Ϣ���Ʋ�֮ǰ�ͽ�������ǰ�ı�������˾����ӽ�23���ڳ���150��Ԫ������2023��Q3��211��Ԫ�������ߴ�40%���ϣ��������ܱ���һ�����������Ľ�����Ӫ���Ի����һ�������������Ƕ���һ��Ӫ����Ӫ�ճ���700�ڵĹ�˾������200�ڵĴ�����DZ�ˮ��н��

�г�����������Ӧ���ķ��վ�����һ�Ѵ�Ħ��˹֮���������˳���ͷ����������ܽ����Ӧ�������ķ������⣬�˳�������Զ�����˲����繫˾���˲�����ע�����˲���վ�������˲���վ�������˲�oaϵͳ�������˲��ſ������˲�����Ӫ���˲���Ƶ����������˲���������������˲��ŵ���ϵͳ�������˲������ƹ����˲�˳Ϊ�������˲���ҵ������˳Ϊ�������˲�����������

��Ʒ | ��ͶAPP

���� | ���

ͷͼ | �Ӿ��й�